導讀

11月30日晚,西安市住房和城鄉建設局、西安市金融工作局、西安住房公積金管理中心、西安市自然資源和規劃局聯合下發了關于進一步加強房地產市場調控的通知。

這是繼2019年6月20日西安樓市限購政策發布之后,時隔近一年半時間樓市調控再次加力。新政在二套房首付比例方面進行了細化,購買第二套住房面積在144平方米以上的,商業貸款首付比例最高調至70%。

1、加強商品房預售管理

7層以上新建商品房申請預售許可證工程形象進度不得少于7層

通知明確,全市范圍內所有已出讓、新出讓土地的商品房開發項目,開發企業申請商品房預售許可,原則上地上7層及以下的多層建筑,工程形象進度須主體結構工程封頂;7層以上的,須達到地上規劃總層數的1/3,且不得少于7層。

2、發揮差別化信貸調節作用

二套房首付比例細化商業貸款首付最高上調至70%

通知明確,調整購買第二套住房的商業貸款首付比例。經陜西省市場利率定價自律機制研究協商確定:

90平方米及以下的居民家庭:購買第二套住房面積在144平方米及以下的,商業貸款首付比例不低于40%;購買第二套住房面積在144平方米以上的,商業貸款首付比例不低于50%。

90至144平方米(含144平方米)之間的居民家庭:購買第二套住房面積在144平方米及以下的,商業貸款首付比例不低于50%;購買第二套住房面積在144平方米以上的,商業貸款首付比例不低于60%。

144平方米以上的居民家庭:購買第二套住房面積在144平方米及以下的,商業貸款首付比例不低于60%;購買第二套住房面積在144平方米以上的,商業貸款首付比例不低于70%。

在符合以上首付比例要求的情況下,居民家庭住房商業貸款未結清時,再次使用商業貸款購買住房的,首付比例不低于60%。

在公積金貸款方面,調整公積金貸款首付比例。

對結清首次住房公積金貸款后,再次申請使用住房公積金貸款購買住房的:購房面積在144平方米及以下的,首付比例不低于50%;購房面積在144平方米以上的,首付比例不低于55%。

3、加強預售資金監管

嚴格按照工程建設進度核撥預售資金保障項目如期建設

通知要求,要加快互聯網+監管建設,購房人可通過網上平臺、手機短信等方式獲取經開發企業確認的購房款交存信息,自行選擇監管銀行的營業網點交存購房款至監管賬戶。

負責住房貸款的商業銀行應將貸款資金全額劃轉至預售資金監管賬戶,嚴禁私自留存或劃轉至開發企業其他賬戶。

各級住建部門要建立預售資金監管銀行的信用管理體系,對于存在配合挪用資金等違規行為的商業銀行,在一定期限內暫停在我市開展預售資金監管業務。

轄區住建部門要根據商品房開發項目施工計劃,區分主體結構封頂、竣工驗收、不動產首次登記等節點,嚴格按照工程建設進度核撥預售資金,保障項目如期建設,防范項目建設風險。

4、加強房地產調控統籌管理

未實施限購區域要保障自住需求抑制投資投機行為

各區縣、開發區(含西咸新區)要落實屬地主體責任,加強管轄區域房地產市場運行態勢的監測和房價調控,加強供需調節,完善住房供給體系,多措并舉穩地價、穩房價、穩預期,堅決遏制房價過快上漲。未實施住房限購政策的高陵、鄠邑等區縣及西咸新區部分區域,要密切關注市場形勢,保障自住需求,抑制投資投機行為,穩定房地產市場發展。

5、調整政策解讀

未實施限購區域要保障自住需求抑制投資投機行為

本次新政指向了開發企業和居民家庭兩個部門,核心就是三個字——去杠桿。目前金融監管的要求依然是堅決抑制房地產泡沫。

房地產開發資金主要有四方面來源,分別是自籌資金、開發貸款、定金及預收款和個人按揭貸款,對于工程形象進度的進一步要求,無疑是延遲了定金及預收款、和個人按揭貸款的到位時間,也是對開發企業自籌資金的能力要求更高,與之前“三條紅線”對于負債水平的監管要求一脈相承。

加強預售資金監管部分,其中購房人可以自行繳存購房款至監管賬戶值得重點關注,監管的加強自然是對房地產開發企業的現金流安排提出了更高要求。

西安本次出臺的差別化信貸政策,主要是保障自住需求抑制投資投機行為。不過,被這一政策攔住的部分改善需求,可能被擠壓到咸陽周邊等區域。整體上來說,利好首套剛需家庭。

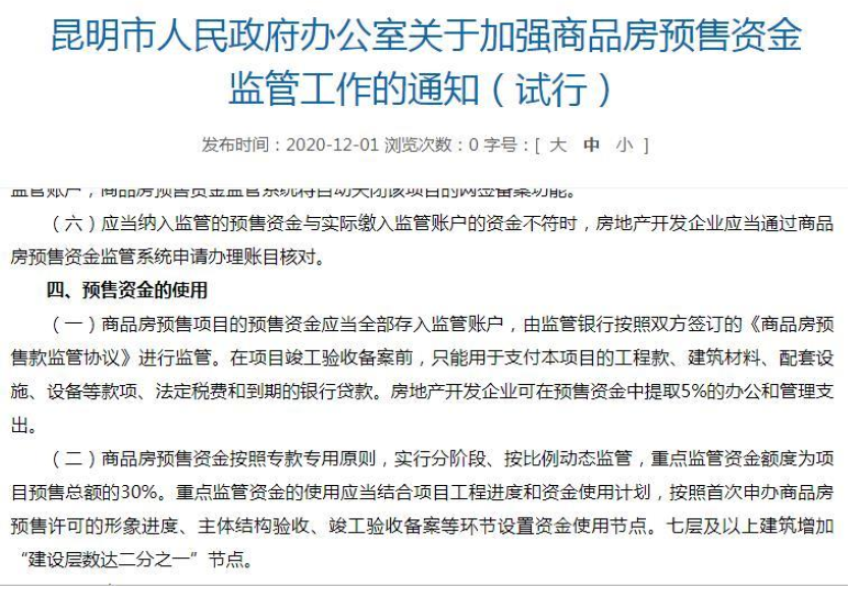

昆明市人民政府官網1日發布了《昆明市人民政府辦公室關于加強商品房預售資金監管工作的通知(試行)》(下稱《通知》)。其中提到,商品房預售資金按照專款專用原則,實行分階段、按比例動態監管,重點監管資金額度為項目預售總額的30%。

在預售資金的使用方面,《通知》明確,商品房預售項目的預售資金應當全部存入監管賬戶,由監管銀行按照雙方簽訂的《商品房預售款監管協議》進行監管。在項目竣工驗收備案前,只能用于支付本項目的工程款、建筑材料、配套設施、設備等款項、法定稅費和到期的銀行貸款。房地產開發企業可在預售資金中提取5%的辦公和管理支出;

商品房預售資金按照專款專用原則,實行分階段、按比例動態監管,重點監管資金額度為項目預售總額的30%。重點監管資金的使用應當結合項目工程進度和資金使用計劃,按照首次申辦商品房預售許可的形象進度、主體結構驗收、竣工驗收備案等環節設置資金使用節點。七層及以上建筑增加“建設層數達二分之一”節點;

昆明市住房城鄉建設局根據房地產開發企業的資質、經營業績和誠信記錄等,對商品房預售資金實施分級監管。

《通知》提到,具有一級資質且在昆明市從事房地產開發經營業績較好、無不良行為記錄的房地產開發企業,所開發項目的重點監管資金比例可下調為25%。在1年內發生1次不良行為的,其新建、在建項目的重點監管資金比例上調為30%。

《通知》提到,出現三種情況房地產開發企業應當按照與監管銀行簽訂的《商品房預售款監管協議》,通過商品房預售資金監管系統,按節點向監管銀行提供有關材料,申請撥付重點監管資金。

具體包括,完成首次申辦商品房預售許可的形象進度,須提交房地產開發企業、施工、監理單位共同出具的節點證明材料,申請使用重點監管資金的40%。七層及以上建筑完成“建設層數達二分之一”節點的,累計申請使用資金額度不得超過重點監管資金的60%;

完成主體結構驗收的,須提交主體結構質量驗收證明,累計申請使用資金額度不得超過重點監管資金的70%;

完成竣工驗收備案的,須提交竣工驗收備案證明書,可申請使用剩余監管資金,監管銀行終止對應項目的預售資金監管。

《通知》還明確,房地產開發企業應當及時將資金支付給項目工程施工(含材料供應)、監理單位,不得拖欠農民工工資等款項;房地產開發企業與購房人解除商品房買賣合同的,同步解除對應預售資金的監管,由房地產開發企業與購房人結算退款。

《通知》要求,昆明市五華、盤龍、官渡、西山、呈貢區及三個國家級開發(度假)區范圍內(以下簡稱“主城中心區”)辦理商品房預售許可的項目,其預售資金的收存(包括購房人按合同約定支付的定金、首付款、一次性付款及包括預售商品房按揭貸款在內的后續付款等預售房款)、支出、使用均按照本通知進行監督管理。

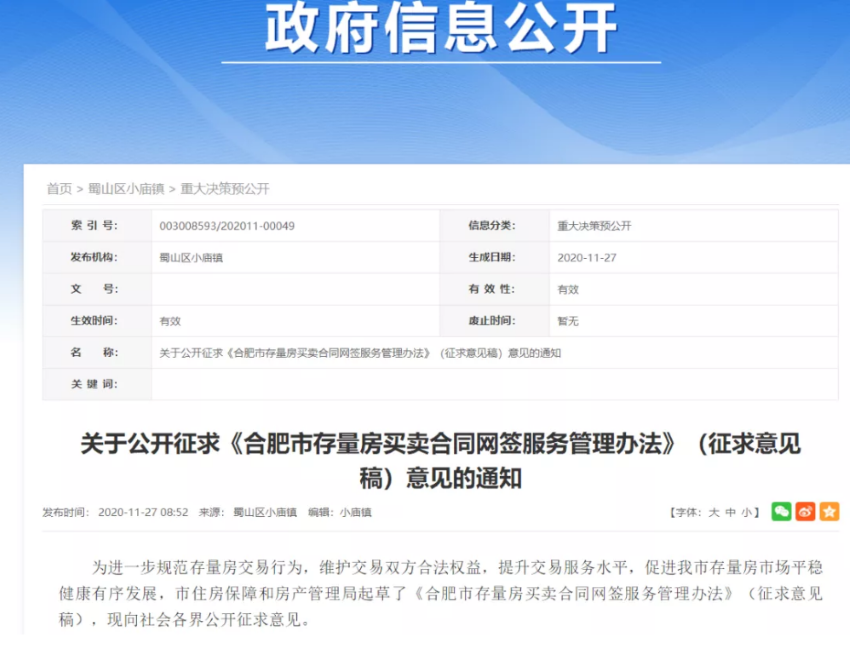

由于市場環境的復雜性和交易主體是否誠實守信的影響,二手房交易市場一直以來最容易出現糾紛。為了提升交易服務水平,促進合肥市存量房市場平穩健康有序發展,近日,合肥市住房保障和房產管理局起草了《合肥市存量房買賣合同網簽服務管理辦法》(征求意見稿)規范二手房交易,正在向社會各界公開征求意見。

買賣雙方提供信息要核實

即將要過戶了,才知道房子還有其他抵押,導致種種原因不能過戶;簽了合同要辦貸款,發現買房沒有貸款資格,這也是二手房市場經常會出現的情況。此次《辦法》規定,進行房屋交易前,賣方應如實提供交易房屋的共有人、抵押、租賃等情況;買方應當具備符合相關政策規定的購房資格;經紀公司提供居間服務時,須對買賣雙方提供信息進行核實。

存量房買賣合同網簽,大家所熟悉的就是通過房地產經紀機構交易,其實買賣雙方也能自行交易。買賣雙方可通過實施機構設立的服務網點、自助服務終端或主管部門指定的其他服務網點辦理存量房買賣合同網簽,其中買賣雙方自助辦理的須經實名認證后注冊個人賬戶。

存量房買賣合同的網上簽訂須按如下流程進行:核驗交易雙方身份信息;核驗交易房源信息;網上簽訂《合肥市存量房買賣合同》(通過經紀機構成交的,需在簽訂合同前網上簽訂《合肥市存量房經紀服務合同(委買/委賣)》);合同條款信息經確認并上傳后生成合同編號;最后打印《存量房買賣合同》和《存量房網簽信息確認單》,買賣雙方在合同、確認單上簽字(簽章)后生效。

小心系統自動撤銷記錄

雙方交易未能成功需要解除交易怎么辦理?根據《辦法》,在辦理不動產登記前買賣雙方解除交易的,買賣雙方按約定的撤銷合同網簽記錄的方式憑有效證件、原網簽合同等相關資料到原服務網點辦理撤銷手續。如原服務網點不具備服務條件的,由當事人持相關材料前往主管部門申請撤銷。

已辦理存量房資金托管的,由當事人持相關交易終止材料或生效的法律文書至托管銀行解除托管,托管銀行解凍托管資金并將已托管資金退回后,當事人持相關材料到實施機構設立的服務網點辦理撤銷手續。

存量房買賣合同網簽后60天內未辦理存量房資金托管或不動產登記申請等手續,系統將自動撤銷其合同網簽記錄。

弄虛作假或送司法部門

《辦法》還明確提出,經紀機構及其從業人員在服務過程中不得有這些違法行為:以不正當手段獲取房屋信息,違背當事人意愿發布、泄露、轉賣當事人及房屋的相關信息;隱瞞經紀事實進行存量房買賣合同網簽;未經買賣雙方當事人同意,擅自進行存量房買賣合同網簽或變更;違反合同約定的方式擅自撤銷合同網簽記錄;代收代管交易資金等情況。

一旦發現經紀機構及其從業人員弄虛作假的,記入其誠信檔案;情節嚴重的,暫停其存量房買賣合同網簽資格;涉嫌犯罪的,依法移送司法部門。

【華信行觀點】

從以上各地政策調控來看,目前樓市調控對于需求側的調控更加深化,主要體現在兩大方面:一是以房價為錨,一旦出現房價過快上漲的苗頭就及時進行政策調整;二是政策的分化度有所增大,尤其是針對首套和二套房,既包括首付比例和貸款的金融政策分化,也包括搖號分配政策的分化。總體來看,在調控政策不斷落地的同時,既兼顧平穩房價的目的,又有利于降低房地產市場金融風險,并同步起到弱化房地產投資屬性的作用,應該來說,2021年國家對于房地產市場的基調仍將以穩房價穩市場為主,繼續深化實施“房住不炒”的主基調不動搖!

免責聲明:本公眾平臺引用以上相關內容目的在于傳遞更多信息,不代表本平臺的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

粵公網安備 44030302001922號

粵公網安備 44030302001922號